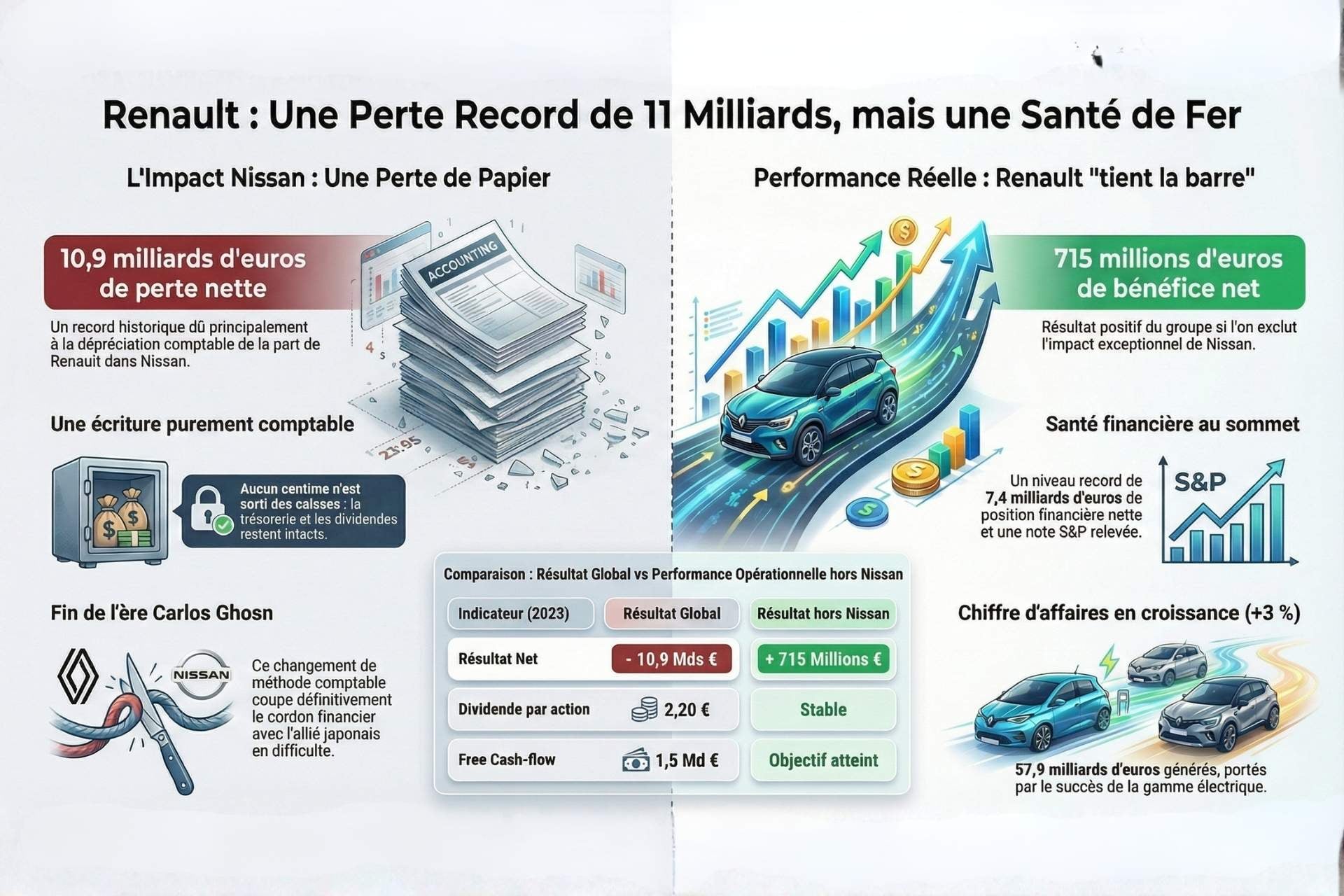

Ce jeudi 19 février, le groupe Renault publiait ses résultats annuels. Un chiffre a retenu l’attention : 10,9 milliards d’euros de perte nette. C’est la première perte du constructeur en cinq ans, et un record absolu pour le groupe au losange.

L’essentiel de cette perte (9,3 milliards d’euros) est purement comptable. En juillet 2025, Renault a décidé de revaloriser sa participation de 35,7 % dans Nissan à sa valeur boursière réelle, plutôt que de maintenir l’ancienne méthode de comptabilisation (la mise en équivalence). Problème : le cours de Nissan s’est effondré ces dernières années, et l’écart entre la valeur inscrite au bilan de Renault et la réalité du marché a généré cette dépréciation massive.

À cela s’ajoutent 2,3 milliards d’euros de contribution négative liée aux pertes opérationnelles de Nissan, le constructeur japonais étant en pleine restructuration avec la suppression de 20 000 postes dans le monde et la fermeture de sept usines.

Précision importante : pas un centime n’est sorti des caisses de Renault à cause de cette écriture. Il s’agit de comptabilité, pas de trésorerie. Cette perte n’a d’ailleurs aucun impact sur le calcul du dividende versé aux actionnaires.

Cette opération comptable marque la fin progressive de l’alliance Renault-Nissan, nouée en 1999 et fracturée depuis l’arrestation de Carlos Ghosn au Japon fin 2018. En changeant de méthode comptable, Renault s’assure que les futures variations du cours de Nissan n’impacteront plus son résultat net. Elles seront directement absorbées dans les capitaux propres du groupe.

Un mal pour un bien puisque le constructeur français coupe définitivement le cordon financier avec son allié japonais en difficulté. Pour mémoire, Renault a reçu huit milliards d’euros de dividendes de Nissan depuis le début de l’alliance en 1999. Le bilan global de cette relation reste donc positif, mais il était devenu urgent de tourner la page.

L’activité résiste bien, merci l’électrique

Hors impact Nissan, le bilan de Renault est nettement moins dramatique. Il est même plutôt positif. Le chiffre d’affaires progresse de 3 % à 57,9 milliards d’euros (et même +4,5 % à taux de change constants), porté par les nouveaux lancements et le succès croissant de la gamme électrique. Un effet « mix produit » positif de 3,2 points a compensé la légère pression sur les prix (-0,2 point) causée par la concurrence en Europe.

Ainsi, Renault dégage un bénéfice net de 715 millions d’euros hors Nissan. Certes, le groupe enregistre une baisse de 74 % par rapport à 2024, mais le marché européen est particulièrement tendu, avec une pression commerciale venue notamment des constructeurs chinois.

La marge opérationnelle recule à 6,3 % (contre 7,6 % en 2024), pénalisée par la montée en puissance des véhicules électriques, structurellement moins rentables que les thermiques et hybrides. Le directeur financier Duncan Minto l’a d’ailleurs reconnu :

Actuellement, la rentabilité des voitures électriques est inférieure à celle des thermiques : le challenge est d’améliorer cette rentabilité.

Côté trésorerie, les voyants restent au vert. Le free cash-flow automobile atteint 1,5 milliard d’euros, dans la fourchette haute de l’objectif que s’était fixé le groupe. La position financière nette automobile est à un niveau record de 7,4 milliards d’euros, et l’agence S&P a relevé la note de crédit de Renault à BBB- (investment grade) en décembre dernier.

2026 s’annonce compliqué

Pour l’année en cours, Renault joue donc la prudence. Le groupe anticipe une marge opérationnelle d’environ 5,5 % (en baisse par rapport à 2025) dans un environnement qu’il qualifie lui-même de « complexe ». Plusieurs facteurs pèseront sur la rentabilité : la montée en puissance des véhicules électriques dans le mix des ventes, l’expansion à l’international (notamment via la consolidation de l’entité Renault-Nissan en Inde), et la pression croissante de la concurrence chinoise sur le marché européen.

Ces prévisions sont d’ailleurs inférieures aux attentes des analystes, qui tablaient sur 5,8 % de marge et 1,2 milliard d’euros de free cash-flow, selon Citi.

À moyen terme, Renault vise une marge comprise entre 5 et 7 %, tout en soulignant que même le bas de cette fourchette resterait nettement supérieur à sa moyenne historique de 3,9 % sur la période 2005-2025. Le free cash-flow automobile devrait atteindre au moins 1,5 milliard d’euros par an en moyenne, incluant environ 500 millions d’euros annuels de dividendes de Mobilize Financial Services, la branche financement du groupe.

Autre dossier à surveiller : Renault confirme être en négociation pour racheter la totalité de Flexis, sa coentreprise de camionnettes électriques créée en 2024 avec Volvo et CMA CGM, dont il détient actuellement 45 %.

Le dividende, lui, reste stable à 2,20 euros par action. Il sera soumis au vote de l’assemblée générale prévue le 30 avril. Une façon de rassurer les marchés : oui, la perte est spectaculaire, mais l’entreprise tient la barre.

Le vrai test pour le nouveau directeur général François Provost sera de prouver que Renault peut maintenir sa rentabilité tout en accélérant sur l’électrique. Sans Nissan dans les pattes.

- Renault a enregistré une perte nette record de 10,9 milliards d’euros en 2025, principalement due à la dépréciation de sa participation dans Nissan.

- Malgré cette perte comptable, l’activité du constructeur reste solide, avec un chiffre d’affaires en hausse grâce aux voitures électriques.

- Pour 2026, Renault anticipe une baisse de la marge opérationnelle dans un environnement concurrentiel compliqué, tout en maintenant un dividende stable.

📍 Pour ne manquer aucune actualité de Presse-citron, suivez-nous sur Google Actualités et WhatsApp.