Le Livret A est le placement d’épargne préféré des Français. Dans la dernière année, la revalorisation régulière de son taux a encore favorisé sa popularité auprès des 55 millions de personnes qui détiennent un tel livret d’épargne. Pour rappel, depuis le 1er février dernier, le Livret A rémunère 3% net sur tous les fonds, dans une limite de 22 950 euros par livret.

Ancré très fortement dans le quotidien des Français, le Livret A éclipse presque totalement le Livret d’épargne populaire (LEP) qui est pourtant accessible à 18,6 millions de personnes en France, selon les chiffres de l’administration fiscale. Fondé en 1982, celui-ci est destiné aux personnes disposant de revenus modestes et il assure un rendement supérieur à celui du Livret A.

Un placement garanti à 6,1% net par an

S’il rémunère deux fois plus que le taux du Livret A actuel, le LEP manque de visibilité. Ce sont seulement 8,5 millions de Français qui détiennent un Livret d’épargne populaire, soit environ 45% des personnes éligibles. Il est surtout méconnu auprès des 18-25 ans, qui ne seraient que 1% à en détenir selon le rapport 2022 de l’association Consommation logement cadre de vie.

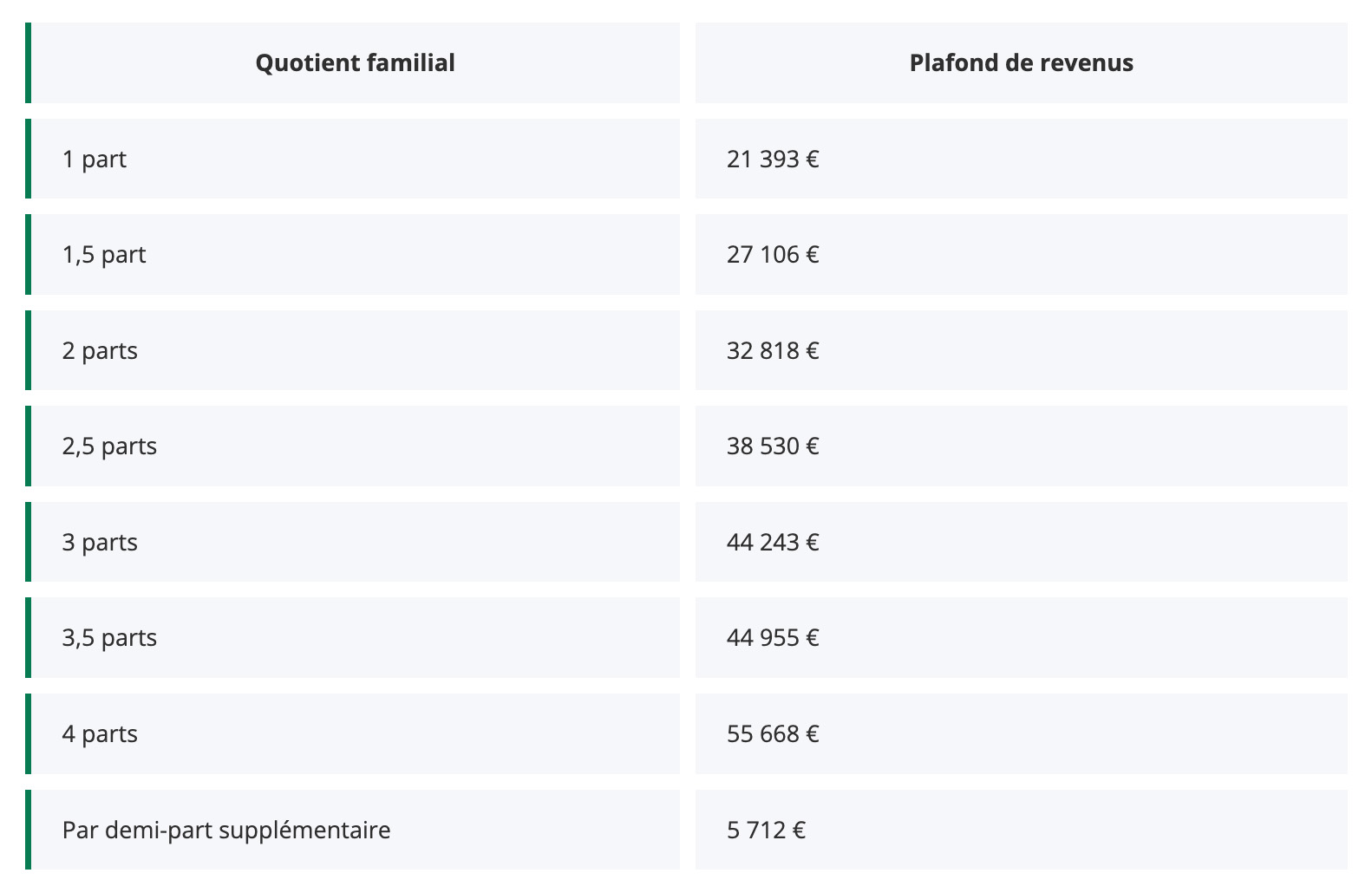

Pour accéder à un rendement de 6,1% net, il faut respecter des conditions de revenus – contrairement au Livret A. En l’occurrence, “le revenu fiscal de référence N-2 ou N-1, indiqué sur votre avis d’imposition ne doit pas excéder un certain seuil” précise la Banque de France. Ce seuil est aussi fonction de votre composition familiale (quotient familial) et de votre lieu de résidence (distinction entre la Métropole et l’Outre-Mer).

Pour pouvoir ouvrir un LEP en 2023, votre revenu fiscal de référence N-2 (ou N-1) ne doit pas excéder les seuils ci-dessous si vous résidez en Métropole. Si vous résidez en Outre-mer, les seuils sont plus élevés. Tous les ans, votre banque vous demandera un avis d’imposition pour vérifier que vous correspondez toujours aux critères de revenus.

Par exemple, si vous êtes une personne célibataire sans enfant, il ne faudra pas que votre revenu fiscal dépasse les 21 393 euros pour le compte de l’année 2022 pour profiter du LEP en 2023. Dans le cas d’un couple avec un enfant mineur, il ne faudra pas que le revenu fiscal du foyer dépasse les 38 530 euros en 2022 pour avoir le droit de prétendre à un Livret d’épargne populaire.

Vous vous demandez si vous pouvez avoir un livret d’épargne populaire (#LEP) ? Rendez-vous sur https://t.co/RV8duDjYkm pour savoir si vous êtes éligible !

👉 https://t.co/T9Wtv2MBmc pic.twitter.com/inGV4xBd15— service-public.fr (@servicepublicfr) January 24, 2023

Le seul livret garanti à un taux supérieur à l’inflation

Si le Livret A rémunère 3% net par an, il faut toujours tenir compte de l’inflation qui vient pénaliser le coût de la vie des Français. Alor que les prix à la consommation ont cru encore de +5,4% en mars dernier, le rendement réel du Livret A reste donc toujours négatif. Le même constat s’applique aux autres placements garantis par l’Etat comme le LDDS par exemple.

Le LEP fait toutefois figure d’exception puisqu’il est le seul livret d’épargne sans risque, avec un taux supérieur à l’inflation. Sur la dernière année, le rendement de ce dernier a littéralement explosé, passant de 1% en janvier 2022 à 4,6% en août 2022, puis à 6,1% au 1er février 2023. Hormis le plafond, le rendement et les conditions d’éligibilité, il reprend toutes les caractéristiques du Livret A : calcul des intérêts par quinzaine, non soumis aux cotisations fiscales et sociales, retraits libres et sans frais, capital garanti, etc.

📍 Pour ne manquer aucune actualité de Presse-citron, suivez-nous sur Google Actualités et WhatsApp.

Ceux qui n’ont pas ce LEP n’en ont sans doute pas les moyens ! et puis il y a ceux, nombreux également, pas assez pauvres pour y avoir droit … mais pas riches pour autant à savoir ceux qui paient tout et n’ont jamais droit à rien mais auxquels on demande d’isoler, de mettre des panneaux et autres … dépenser beaucoup pour économiser peu est paraît-il bon pour la planète ! si pour la planète le doute est permis pour ceux qui en profitent c’est une réalité !

“puisqu’il est le seul livret d’épargne sans risque” soit c’est de l’amateurisme soit on prend les gens pour des idiots. Il n’y a AUCUN investissement à rendement sans risque. Et plus le rendement est haut, plus le risque monte. Celui qui vous dira le contraire est un charlatan. Lisez les contrats.

Trader/investisseur avec plus de 15 ans dans 2 grandes institutions bancaires à Londres.

Quel intérêt avec un plafond aussi bas et toute la paperasse qu’il faut fournir ?

Les jeunes ? Nombreux sont encore sur la déclaration de leur parents donc hors cible. Ou ceux qui n’ont pas de revenus et donc pas de déclaration (les étudiants sans job en gros)…

Quant aux personnes qui ont du mal à joindre la fin du mois, l’idée même d’un placement est une utopie pour eux, quand ce n’est pas un gros mot… Fût-il garanti par l’Etat… Et contrairement au livret A, il est rarement ouvert quand ils sont jeunes (ma petite commune offrait 50€ à l’ouverture d’un livret quand il y avait une naissance, je ne sais pas si elle le fait encore, sinon les parents ou les grands parents ouvrent un livret pour les gamins… Choses impossible pour un livret populaire)