Mise à jour — Mars 2022 : ING a annoncé se retirer définitivement du marché français. Son offre n’est plus accessible aux nouveaux clients depuis cette date.

Vous pouvez retrouver notre comparatif des banques en ligne ici.

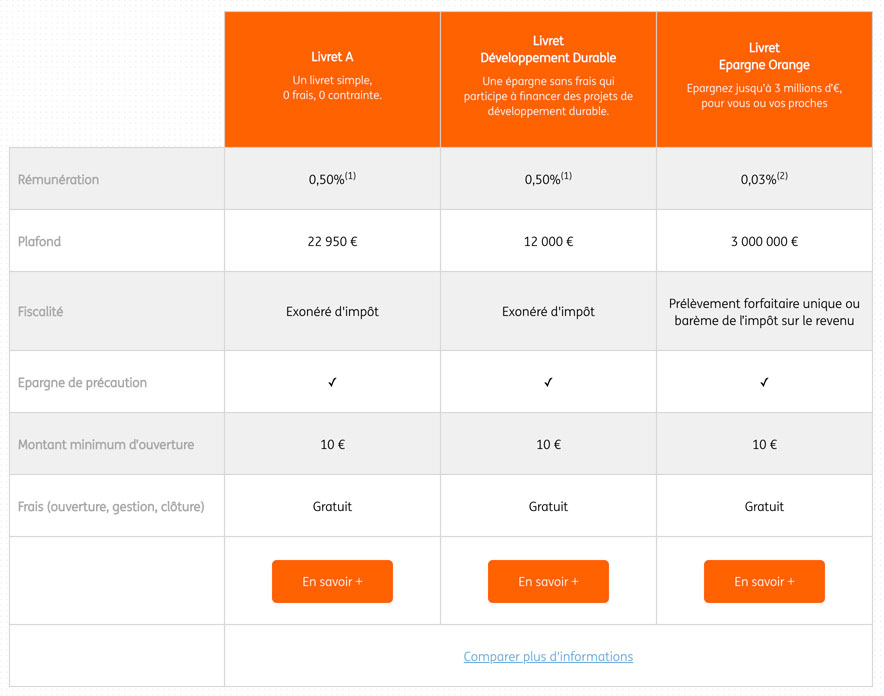

La banque en ligne ING propose trois livrets d’épargne : le livret A, le livret de développement durable et solidaire (LDDS) et le Livret d’Epargne Orange. Les deux premiers sont des livrets réglementés. La banque en ligne n’intervient pas sur ces caractéristiques, se contentant de les distribuer à ses clients. En revanche, le Livret d’Epargne Orange constitue en quelque sorte son livret maison. Voici les différentes caractéristiques des livrets d’épargne ING.

Différences entre les livrets d’épargne ING

Un livret d’épargne est un produit bancaire qui permet de placer ses économies, facilement, gratuitement, sans contraintes et en toute sécurité. Toutefois, tous les livrets d’épargne ING répondent à un objectif différent.

La rémunération

C’est l’état qui fixe le taux d’intérêt du Livret A et du Livret de développement durable et solidaire. Depuis le 1e février, cette rémunération s’établit à 0,50% net. Le rendement du Livret d’Epargne Orange est de 0,03% brut. C’est la banque en ligne qui détermine ce chiffre.

Le plafond

On ne peut pas mettre tout l’argent qu’on veut sur les livrets d’épargne réglementés. Là encore, ce sont les instances publiques qui régissent ce paramètre. Ainsi, le plafond du Livret A est de 22 950 euros. Le plafond du LDDS est lui de 12 000 euros. Par contre, la limite des versements sur le Livret d’Epargne Orange est bien supérieure puisqu’elle culmine à 3 millions d’euros. Vous pouvez retrouver ces infos sur notre avis ING.

La fiscalité

Les livrets d’épargne réglementés sont aussi défiscalisés. Cela signifie que les gains n’entrent pas en compte dans le calcul du barème de l’impôt sur le revenu. Ils profitent également d’une exonération des prélèvements sociaux. Par contre les intérêts du Livret d’Epargne Orange d’ING sont soumis à l’imposition, soit au prélèvement forfaitaire unique (PFU) de 30%, soit en étant intégré au barème de l’impôt sur le revenu.

Bon à savoir : les livrets d’épargne ING ont tous en commun le fait d’être accessibles à partir de 10 euros de versement et d’être gratuits (pas de frais d’ouverture, de gestion ou de fermeture).

Avantages d’ouvrir un Livret A chez ING

Le Livret A est un produit d’épargne parfait pour programmer ses projets en toute sécurité pour son capital. Le souscripteur d’un tel livret d’épargne ING peut y déposer entre 10 euros et 22 950 euros. Le capital rapporte chaque année 0,50% net sans avoir à débourser le moindre argent.

L’accès au Livret A est ouvert à tout le monde, majeur comme mineur. Il suffit simplement de n’en ouvrir qu’un seul. En effet, il est impossible d’en détenir plusieurs même dans deux établissements bancaires différents. C’est pour cela que la validation demande un temps de vérification pour savoir si le souscripteur respecte bien cette condition.

Les versements et les retraits sont libres et réalisables à tout moment. On dit que le Livret A est un produit bancaire liquide. S’il existe un plafond pour les dépôts, les gains eux s’additionnent au 31 décembre sans limite. Ils ne sont soumis ni à l’impôt sur le revenu ni aux prélèvements sociaux.

C’est la Caisse des dépôts et consignations (CDC) qui s’occupe de gérer les fonds du Livret A. L’argent sert notamment à financer les projets de construction et de rénovation du parc de logements sociaux.

Avantages d’ouvrir un LDDS chez ING

Le Livret de développement durable et solidaire présente les mêmes avantages que le livret A, en ce sens qu’ils sont parfaitement complémentaires. Le taux d’intérêt est identique (0,05% net) et l’exonération d’impôt sur le revenu et de prélèvements sociaux des gains de rigueur.

Le plafond du LDDS ING est en revanche moins large puisqu’il s’établit à 12 000 euros. Les versements et les retraits sont également libres, gratuits et faisables à tout moment. Le Livret de développement durable et solidaire est donc bien un produit bancaire liquide. Enfin, les intérêts s’ajoutent au capital de manière illimitée.

L’accès à ce livret d’épargne ING est ouvert à toutes les personnes majeures domiciliés fiscalement en France. Le nombre de LDDS est aussi restreint à un par personne (ou deux maximum par foyer fiscal). Un mineur peut toutefois ouvrir un LDDS s’il justifie de revenus personnels. Il ne doit plus être, non plus, en lien avec le foyer fiscal de ses parents.

La CDC reçoit délégation de la gestion de l’épargne des livrets de développement durable et solidaire. L’argent permet de contribuer au financement de projets de travaux d’habitat favorisant la transition énergétique et écologique. Ces prêts « verts » servent à permettre aux logements sociaux et aux bâtiments des collectivités publiques d’être respectueux de la réglementation thermique en vigueur.

Avantages d’ouvrir un Livret d’Epargne Orange ING

Le Livret d’Epargne Orange de la banque en ligne a longtemps été le produit phare au cours des années 2000. C’est donc le livret d’épargne historique d’ING dont le rendement s’établit à 0,03% brut. Le taux d’intérêt pâtit d’un environnement des taux bas impulsé par la Banque centrale européenne (BCE). L’un des gros atouts de ce livret d’épargne ING est sa limite de dépôt qui s’envole à 3 millions d’euros.

Toutefois, ING délivre un taux nominal annuel brut de 1% garanti pendant deux mois et jusqu’à 50 000 euros de dépôt. Au-delà de cette somme, la rémunération de l’épargne retrouve le niveau du taux nominal annuel brut de 0,03% en vigueur. L’offre est valable pour les parents qui ouvrent le livret d’épargne chez ING pour leurs enfants, et pour les personnes majeures ouvrant un compte bancaire ING.

Le nouveau client profite au passage d’une prime de bienvenue de 80 euros. Il a le choix ensuite de privilégier une carte Standard MasterCard gratuite via l’offre Essentielle ING (sans conditions de revenu) ou la Gold MasterCard incluse dans l’offre Intégrale ING. Cette dernière est gratuite sous conditions de versement (1200 euros par mois) ou payante sans conditions (5 euros par mois).

Il faut rappeler que les gains du Livret d’Epargne Orange d’ING subissent l’imposition sur le revenu et les prélèvements sociaux. En revanche, l’adhésion, la gestion et la fermeture sont gratuites. De plus, les versements sont totalement libres et envisageables à tout moment. Enfin, l’épargne de précaution est disponible en cas de projets à financer ou de dépenses imprévues.

Notre avis sur les livrets d’épargne ING

La banque en ligne commercialise une gamme réduite de livrets d’épargne. Toutefois, elle promeut les principaux : le Livret A et le Livret de développement durable et solidaire. Ce sont deux produits réglementés et fiscalisés. Ils sont simples à utiliser, bien que leur plafond offre moins de souplesse.

C’est tout l’avantage du Livret d’Epargne Orange dont la limite est largement supérieure (3 millions d’euros). Il permet donc de se constituer une cagnotte conséquente pour financer ses projets une fois les deux autres livrets d’épargne ING remplis. De plus, une même personne peut ouvrir plusieurs solutions d’épargne Orange, y compris sous la forme d’un compte joint.

Mais tous bénéficient de la flexibilité de la gestion en ligne. Les opérations se déroulent simplement depuis l’Espace client du site internet ou de l’application mobile bancaire. De quoi piloter son épargne en toute autonomie tout en s’appuyant sur les recommandations de l’outil Coach Epargne. Ce dernier réalise un diagnostic épargne en quelques minutes et délivre des options de placement adapté à la situation du souscripteur.